让不懂建站的用户快速建站,让会建站的提高建站效率!

安徽华诚工程造价事务所有限公司

安徽华诚工程造价事务所有限公司

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯大豆市场分析师张瑾节

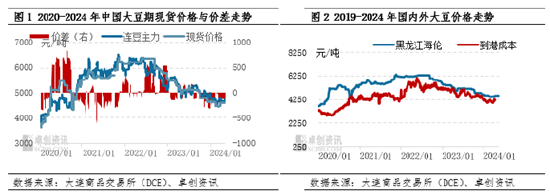

【导语】近五年中国大豆期现货价格高度相关,两者的正常价差(现货减豆一期货主力)在-150元/吨至0元/吨,近五年平均价差为43元/吨。随着大豆现货价格的走低,近两年两者平均价差为-62元/吨,仍处在相对合理的区间之内,特殊价差时期较少。

中国大豆现货与期货相关度较高

从近五年东北大豆现货及大连商品交易所豆一期货价格走势看,两者先涨后跌,相关性系数为0.90,属于高度正相关。现货及期货的价格运行区间为3660-6360元/吨,价差均值为43元/吨,价差区间为-626元/吨至926元/吨,波动幅度为1552元/吨。大豆期现货关联度较高的主要原因是,大连商品交易所通过修改豆一期货合约规则,使得交割标准更加贴合现货市场,因此与现货市场产生了较好的联动。影响东北大豆现货价格的因素较多,首先是外盘国际大豆及到港成本,会影响国产大豆现货交易心态;其次是中国大豆的种植面积与产量,当种植面积及产量增加时,会导致现货价格下跌;再次是下游的大豆需求情况,以及肉类、青菜等相关替代品的价格走势,当相关品的价格处于低位,会抑制大豆需求,从而导致国产大豆价格下滑。

期现价差变动的特殊情况原因分析

期货作为一种商品价格发现的方式,反映着交易各方对于未来商品价格的预期。近五年当中,期现价差宽幅波动,由于远期合约的价格中包含一定资金、仓储成本,在不考虑未来市场行情变动的情况下,卓创资讯认为正常情况下,大豆现货-期货价差(现货减期货)应当贴水(即为负值),波动区间在-150元/吨至0元/吨。如持续较长时间不在此区间,说明有其他影响因素出现。这一特殊情况分别出现在2020年3月下旬至9月末、2021年11月、2022年6月至8月。

根据上述几段的特殊情况来看,主要的影响因素可能有以下几点:第一,大连商品交易所在2019年调整豆一期货交割标准,主要的变化是增加了粗蛋白含量的要求限制,从2005合约开始实行。2020年正值东北大豆现货价格连续上涨的阶段,产区余粮偏少的情况一直持续到秋季新粮上市,这是当时价差居高不下的主要原因。第二,在2021年11月,由于现货看涨信心较强,期价上升至历史最高点6517元/吨,随着上涨预期破灭,多头减仓期价下跌,同时现货维持高价,价差恢复正常。第三,2022年6月由于国内豆粕价格持续走高,价格通过豆粕-豆二-豆一的方式传导至国产大豆市场,使得大豆期现价差持续为正值,随着豆粕价格恢复正常,大豆价差回归。

新粮上市是一个重要的时间节点,代表着市场对未来一年行情的大致判断,在这个节点期现货也容易出现特殊价差。在近五年中,2020年及2022年东北大豆上市当日的期现货价差均体现为特殊价差,这反映出市场对于当年度未来价格的看空预期,从结果复盘看,2020年的市场预期与实际情况出现偏差,2022年的市场预期与实际情况比较吻合。

本年度期现价差持续处于合理区间

综上,近五年中国东北大豆与豆一期货走势有较高的相关性,期现价差波动较大,造成价差有特殊情况的主要原因是修改交割标准、本产品或相关品的行情预期差异所致。随着现货重归平稳,期现价差回归正常。

2023/24年度以来,大豆的期现价差一直维持在合理区间,平均价差为-62元/吨,相比前几年的价差高波动特点来看,本年度的市场更加理性。经过了近三年的持续下跌,市场的现货价格也已处于相对底部,但因供应相对充分、下游需求疲软、缺乏上行的实现路径等原因上涨空间较小,因此预计期现价差依然处于-150元/吨至0元/吨的正常波动区间。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 安徽华诚工程造价事务所有限公司