让不懂建站的用户快速建站,让会建站的提高建站效率!

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:上市公司研究院

文/夏虫工作室

近日,国中水务收购汇源引发市场关注。

自国中水务7月22日公告收购计划后,公司股价出现7个涨停板,股价巅峰超3元/股,累计涨幅接近翻倍。目前,公司股价已经持续回撤,截止8月1日收盘价为2.48元/股。

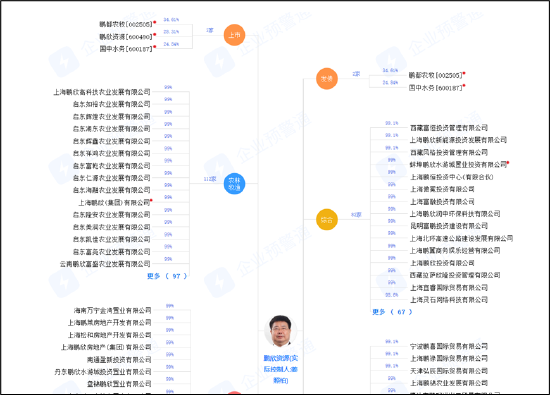

值得注意的是,国中水务背后股东为资本运作玩家“鹏欣系”的上海鹏欣(集团)有限公司(简称鹏欣集团)。据官网资料显示,鹏欣集团是一家国际化的多元产业集团,创立于1988年,产业横跨“大农业、大资源、大健康”三大版图,旗下拥有A股鹏都农牧及鹏欣资源(维权)、国中水务及港股润中国际等上市公司。

鹏欣系近年似乎水逆,旗下上市公司不仅遭遇业绩与股价双杀,其中鹏都农牧因触发面值条款而退市。此外,随着鹏欣系股价持续下挫,母公司又是否可能遭遇高质押风险反噬?需要指出的是,鹏欣集团近年遭遇股权冻结及金融借款纠纷,鹏欣系相关流动性风险或需警惕。

然而,鹏欣系国中水务收购北京汇源却存在诸多疑问,其一,国中水务收购北京汇源时,文盛资产与鹏欣系究竟何种关系?为何不足半年标的资产估值翻倍?这背后是否涉嫌利益输送?其二,国中水务自身造血能力羸弱,却能耗巨额资金收购北京汇源,国中水务骤升资金背后又折射出鹏欣系何种资金运作路径?此外,北京汇源业绩大幅改善,鹏欣系此时欲拿下控制权,这背后又有何种交易安排?是否需要警惕相关抽屉协议?以上种种疑问,又是否可能影响北京汇源注入上市公司体内进程?二级市场的相关预期炒作是否需要重新审视?

疑问一:国中水务收购北京汇源巨额资金之谜 鹏欣系蹊跷的预付商与骤升的资金

7月22日,鹏欣系的国中水务打响股价“保卫战”。公司发布公告,拟以支付现金的方式,收购上海邕睿持有的诸暨文盛汇不低于2.32亿元注册资本,收购完成后公司将累计持有诸暨文盛汇注册资本不低于8.16亿元,占标的公司注册资本的比例不低于51%,从而成为诸暨文盛汇的控股股东及北京汇源的控股股东。此前,国中水务已经受让后间接持有北京汇源21.89%股份。

7月22日至7月30日,国中水务股价连续7个交易日封住涨停板,股价从1.55元/股涨至3.04元/股,累计涨幅达96.13%。

根据监管问询函公告显示,2022年以来,国中水务先后三次共出资9.3亿元受让文盛资产参与北京汇源重整设立的持股平台文盛汇36.49%的股份,受让后间接持有北京汇源 21.89%股份。

据悉,上海文盛拿下北京汇源的时间节点是2022年12月23日,国中水务拿下文盛汇公司股权的时间节点是2022年12月30日。国中水务第一次出资便耗巨额资金8.5亿元购买文盛汇 31.48%的股份。

如此巨额的资金,国中水务又是否具备实力支付呢?

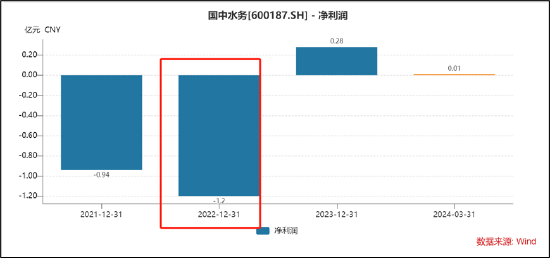

首先,从公司自身造血能力看,公司业绩自2021年、2022年已经出现持续亏损状态,2022年经营活动净现金流仅为0.67亿元左右。

其次,从公司账面资金看,公司2022年期初账面资金(货币资金与交易性金融资产)仅为8.44亿元,而2022年年末公司账面资金仍为7.73亿元,公司货币资金几乎没有出现大的变动。

最后,看公司资产处置资产及股权现金或外部筹资流入看,国中水务相关资金流入变动并不大。Wind数据显示,公司处置资产及股权现金流入不足亿元,而外部筹资现金流入为0。

至此,我们十分疑惑的是,国中水务的巨额出资收购汇源资金究竟来自哪里?这背后是否另有故事?

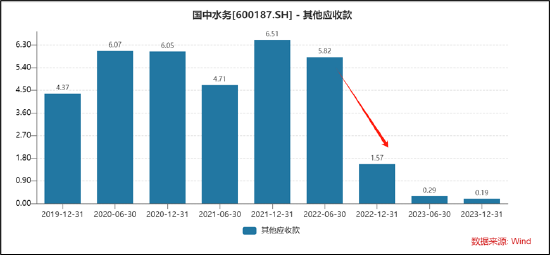

颇为巧合的是,2022年,国中水务持续“展期”的理财资金曾一度长期挂账突然收回;与此同时,公司当年其他应收款也同步骤降。对于国中水务资金骤升,公司在2022年半年报解释称, 本报告期收回民生加银6.07亿本金,收到上海鹏都颐养健康科技发展有限公司(简称“鹏都颐养”)减资款本金2亿以及部分理财产品到期赎回所致。

更为巧合的是,在鹏欣系国中水务2022年收购汇源当年,鹏欣系另一家公司鹏都农牧却曝出异常巨额预付款现象。

鹏都农牧2022年审计报告被出具保留意见,核心主要巨额预付款现象。2022年报显示,鹏都农牧的预付款项飙升至15.57亿元,其中北京雄特牧业有限公司(简称北京雄特)巨额预付款合理性被审计机构质疑。

据年报,2022年末,鹏都农牧对北京雄特的预付款项余额为8.75亿元。其中,账龄超过1年的预付款项余额为4.28亿元,未结算的原因为货物未交付。因为鹏都农牧2022年年报的年审会所无法就鹏都农牧预付北京雄特相关款项的性质和商业合理性获取充分、适当的审计证据,年审会所对其2022年财务会计报告出具了保留意见的审计报告。同时,鹏都农牧2022年年报内部控制审计意见为带强调事项段的无保留意见,强调事项为鹏都农牧对个别供应商的管理存在缺陷,导致期末大额预付资金款项性质和商业合理性存在不确定性。

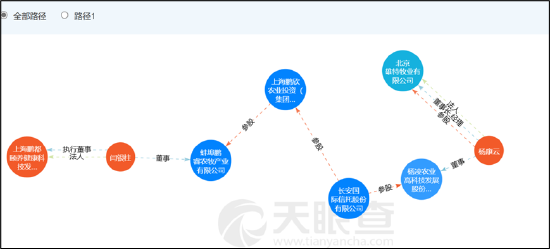

颇为意外的是,我们发现异常鹏欣系异常的预付款商北京雄特与国中水务减资收回的鹏都颐养存在一定交织。他们交织关键节点是长安信托。天眼查显示,鹏都颐养的董事闫银柱为蚌埠鹏睿农牧产业有限公司的董事,蚌埠鹏睿农牧产业有限公司为鹏欣系农业投资公司。与此同时,长安信托持有鹏欣系农业投资公司,而长安信托又同时参股杨凌农业,其董事杨康云同时为北京雄特的法人兼董事长核心岗位。具体如下图:

同为鹏欣系,鹏都农牧异常预付款与国中水务骤升资金或可能不存在必然联系,但我们疑惑的是,鹏欣系相关资金进进出出究竟如何运作,这背后到底有没有猫腻?这又是否会影响未来汇源未来成功注入上市公司呢?这或都需要投资者高度关注。

从北京汇源目前业绩看,未来注入显然可以大幅改善国中水务基本面。公开数据显示,2023年,汇源果汁实现营业收入27.45亿元,同比增长135.9%,净利润达到4.24亿元,净利率提升至15.43%。毛利率由2022年的17.79%增长至24.76%,扣非净利润为3.93亿元,资产负债率大幅下降,财务状况得到优化。

需要强调的是,北京汇源业绩虽然有所好转,但市占率似乎早已不敌当年。据悉,根据尼尔森数据,2016年,“汇源果汁”国内的场份额达到53.4%,到2020年已降到大约15%。2022年1月,据中商产业研究院信息,“汇源果汁”国内果汁饮料业的市场份额跌至11.0%。

此外, 根据国中水务与文盛资产签署的股权转让协议,文盛资产承诺北京汇源经审计的 2023 年至 2025 年累计扣非净利润不低于 11.25 亿元,即平均年扣非净利润不低于 3.75 亿。目前,北京汇源属于踩线完成业绩,2023 年北京汇源的扣非净利润为3.93亿元,略高于约定的业绩承诺的平均年扣非净利润3.75亿元。

疑问二:蹊跷的估值?不足半年接盘汇源估值近翻倍 交易对手与鹏欣系关系密切

在鹏欣系国中水务收购汇源中,无论交易方还是交易对价,或均需要引起监管关注。

公开资料显示,由于北京汇源出现债务危机,2022年6月份,北京市第一中级人民法院裁定批准北京汇源重整方案,文盛资产作为重整投资人投入16亿元资金,成为北京汇源控股股东。

2022年以来,鹏欣系国中水务先后三次共出资9.3亿元受让文盛资产参与北京汇源重整设立的持股平台公司诸暨市文盛汇自有资金投资有限公司(以下简称文盛汇) 36.49%的股份,受让后间接持有北京汇源 21.89%股份。

其中,2022年12月,国中水务与文盛投资、文盛资产全资子公司上海顼汇企业管理合伙企业(有限合伙)签署《股份转让合同》,公司出资人民币 8.5 亿元受让了上海顼汇企业管理合伙企业(有限合伙)持有的文盛汇 31.481%的股份,受让后间接持有北京汇源 18.89%股份;

2023年4月,公司因发展业务需要,国中水务出资5000万元受让了上海邕睿企业管理合伙企业(有限合伙)持有的文盛汇3.128%股权;

2023 年7月,国中水务再次出资3000万元受让上海邕睿企业管理合伙企业(有限合伙)持有的文盛汇1.877%股权。

至此,国中水务已合计出资人民币 9.3 亿元,合计持有文盛汇 36.486%的股份,进而间接持有北京汇源 21.8916%股份。

值得注意的是,同一年,文盛资产接盘北京汇源与国中水务接盘估值差异巨大。

2022年6月,文盛资产作为重整投资人计划投入16亿元资金,拿下北京汇源70%股份(其中10%的股份为预留股份)成为北京汇源控股股东,对应估值为22.86亿元;2022年12月,国中水务拿下北京汇源18.89%股份,耗资8.5亿元,对应估值为45亿元。可以看出,前后不足半年,北京汇源估值飙升近一倍。

需要指出的是,文盛资产接盘北京汇源时,估值大致在23亿元左右。如今,北京汇源业绩大幅飙升,鹏欣系进一步控股究竟又按何种估值水平?鹏欣系与文盛资产背后又有何种交易安排?

需要强调的是,文盛资产与鹏欣系关切较为密切。据公开资料,文盛资产是一家地方性民营AMC机构,与“鹏欣系”曾多次联手合作。2020年10月,文盛资产和鹏欣集团下属地产公司共同成立上海鹏文琰,由姜照柏的弟弟姜雷担任董事长。2021年12月底,文盛资产与鹏欣资源共同成立了上海鹏文欣盛有限合伙企业,文盛资产与鹏欣资源分别持股50%,由文盛资产旗下公司担任执行事务合伙人。

如果关系密切的交易对手以及巨大的估值差异,这背后又是否存在利益输送?

鹏欣系大溃败?

鹏欣系背后操盘手为姜照柏。据公开资料,从2008年开始,姜照柏涉足资本市场,通过反复增发、除权的“循环杠杆扩张”手法,拿下鹏都农牧、鹏欣资源、国中水务、润中国际控股四家上市公司控制权。在资本杠杆的撬动下, “鹏欣系”的资产规模迅速膨胀,上述4家上市公司巅峰市值规模高达600亿元,姜照柏一度成为南通首富。然而,时过境迁,如今以上四家公司市值不足150亿元。

来源:预警通

来源:预警通

鹏欣系上市公司市值大缩水背后,是较差的基本面。鹏欣系仅三家A股公司2023年亏损超9亿元。

数据显示, 2023年年报显示,鹏欣资源2023年营业收入为53.73亿元,同比下降35.66%;扣非后净亏损1.13亿元;2023年鹏都农牧营业收入为174.49亿元,同比下滑10.15%;扣非后净亏损8.67亿元,同比下滑4010.48%;2023年国中水务营业收入为2.17亿元,同比下滑24.62%,盈利有一定好转但属于微利,2023年扣非后净利润实现0.16亿元,同比增长196.2%。此外,港股润中国际控股于6月发布公告,预期集团于截至2024年3月31日止年度可能录得的亏损不少于约3亿港元。

鹏欣系一边是部分上市公司业绩在变差或偏弱,一边是上市公司股价持续承压,其中鹏都农牧已经触发面值而被终止上市。

据悉,自2023年11月8日后,鹏都农牧收盘价再未突破2元/股,长期处于下降趋势。根据退市新规,连续20个交易日的每日股票收盘价均低于1元将终止上市。最终,鹏都农牧最终难逃退市命运。

7月4日晚,深交所下发事先告知书,拟决定终止鹏都农牧股票上市交易。公司股票在2024年6月4日至7月2日期间连续二十个交易日收盘价均低于1元,触及终止上市情形。

值得注意的是,国中水务股价近期股价持续承压,似乎也在退市边缘徘徊。今年国中水务股价创新低,低谷时股价跌至1.35元/股。

鹏欣系的国中水务股价承压背后是主业萎靡。据悉,公司核心主业为污水处理业务,营收占比在8成左右。然而,该项业务持续收缩,营收规模由2014年的7.2亿元骤降至2023年的2.17亿元。值得一提的是,公司特许经营权被收回,让其未来业绩更具不确定性。

据悉,根据秦皇岛市城市管理综合行政执法局出具的《告知函》,公司全资子公司国中(秦皇岛)污水处理有限公司(以下简称秦皇岛污水)运营的秦皇岛市第四污水处理厂项目特许经营权于2023年7月31日到期,到期后特许经营期不再延长。自 2023年8月1日起,秦皇岛污水相关运营资产已被政府接收。截至年报披露日,公司尚未与秦皇岛政府方面就终止经营补偿达成协议。年报显示,公司根据上述情况将有关无形资产、固定资产调整科目列报至其他非流动资产,其中,报告期无形资产账面原值减少 3.15 亿元、固定资产账面原值减少 0.12 亿元,其他非流动资产-移交政府资产增加 1.49 亿元。目前公司与政府正在就提标改造费用、补偿价格等问题进行商谈,由于目前商谈未果,后续应收对价金额或存在重大不确定性,公司未来业绩又是否被拖累或值得进一步观察。

鹏欣资源似乎也并不乐观,公司股价由4月26日的4.12元/股跌至低谷时2.21元/股,半年不到股价接近腰斩。

值得注意的是,鹏欣资源股价承压背后是基本面在急剧恶化,今年一季度公司的营收跌幅超70%。

7月10日,鹏欣资源发布半年报业绩预告,预计公司2024年1-6月扣除非经常性损益后的净利润亏损7700万元至9700万元。预计2024年1-6月归属于上市公司股东的净利润亏损为4000万元至6000万元。值得注意的是,鹏欣资源2022年及2023年已经持续亏损。对于今年半年报亏损原因,公司称,一方面是2024年上半年,因氢氧化钴价格下跌,公司对氢氧化钴相关存货计提相应存货跌价准备;另一方面是公司刚果(金)阴极铜生产线受矿石供应不足以及当地停限电等因素影响,阴极铜产量销量减少。

更危险的信号?高质押下的流动性风险

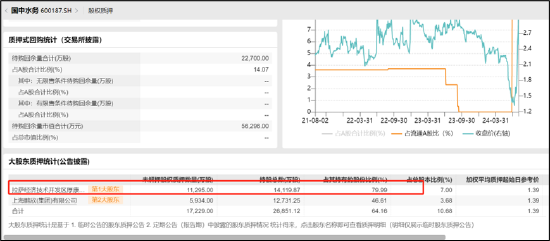

颇为惊讶的是,公司大股东的股份却呈现出高质押状态。

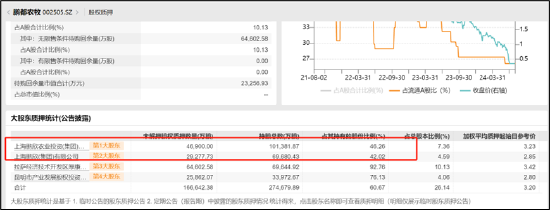

Wind数据显示,鹏欣资源第一大股东鹏欣集团质押比例超75%,质押起始日参考加权均价为4.19元/股,8月1日收盘价为2.39元/股,质押日至今股价跌幅超40%。

国中水务显示,公司第一大股东鹏欣系质押比例接近80%。

鹏都农牧质押比例虽然低于50%,质押比例在四成左右,但公司已经退市,质押日至今股价跌幅超八成。

在鹏欣系核心资产遭遇股价与业绩双杀下,大股东高质押需要警惕两大风险,第一,随着股价持续下挫,大股东高质押是否可能遭遇爆仓风险?第二,高比例质押背后是否潜藏大股东流动性危机信号?警惕高质押下大股东股权冻结风险。

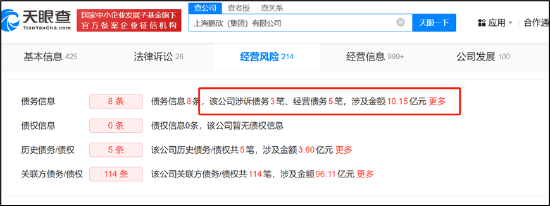

颇为意外的是,鹏欣集团近两年来则因金融借款纠纷、股权质押到期未回购等多次被列为被执行人。据天眼查信息,鹏欣集团涉诉债务3笔、经营债务5笔,涉及金额10.15亿元。其中,2024年1月的两起被执行案,涉及与浦发银行上海分行的股权质押合约纠纷。

来源:预警通

来源:预警通

值得注意的是,“鹏欣系”持有的鹏都农牧股权被公开拍卖。7月18日,鹏都农牧发布公告,称近日接到公司控股股东鹏欣集团及其一致行动人西藏厚康企业管理有限公司(简称“西藏厚康”)的通知,以及经自行在淘宝和京东司法拍卖网查询,获悉鹏欣集团及西藏厚康所持有的其部分股份将被司法拍卖。据悉,鹏欣集团将被拍卖的股份有1.36亿股,占其所持鹏都农牧总股份的19.52%,西藏厚康则将被拍卖6.46亿股,占其持股的比例为92.76%,两家公司合计被拍卖的股份为7.82亿股,占鹏都农牧总股本的12.72%。拍卖将于8月6日10:00开启,由上海金融法院执行。鹏都农牧同时称,如果司法拍卖成功,不会导致控股股东和实际控制人发生变化。

最后需要指出的是,国中水务并非鹏欣系首次自救。鹏欣系另一家公司鹏都农牧今年年内股价曾出现三次跌破1元面值情形。在公司第二次跌破1元值时,公司也展开自救,但最终无法阻挡退市命运。这又是否市场投资者对鹏欣系在用脚投票呢?

据悉,鹏都农牧大股东及公司高层还曾试图通过增持来挽救股价。5月27日晚间,鹏都农牧公告,公司控股股东上海鹏欣(集团)有限公司及其一致行动人拟自公告披露之日起5个月内以自有资金或自筹资金增持公司股份,增持股份总额不低于公司总股份的1%,不高于公司总股份的2%。同日公告,部分董事、高级管理人员及核心人员计划以自有资金或自筹资金增持公司股份,增持总金额不低于350万元,不高于700万元。

6月24日,鹏都农牧发布公告称,截至公告披露之日,鹏欣集团的一致行动人西藏和汇通过深圳证券交易所交易系统以集中竞价方式累计增持公司股份99,610,258股,占公司已发行总股本的1.56%,增持金额为9407.46万元(不含手续费)。但这些动作最终也无法阻挡鹏都农牧遭遇退市命运。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察安徽华诚工程造价事务所有限公司